リクルート

リクルート ダウンロード

ダウンロード不動産業に関するコラム

電子帳簿保存法とは|2021年の改正による文書管理への影響も解説

ビジネスにおけるペーパーレス化・IT化が進む近年、日本政府も国を挙げて電子化に取り組んでいます。取り組みの代表的な例には、「電子帳簿保存法」が挙げられます。

電子帳簿保存法は、2021年度に大幅な改正が行われました。この改正により、多くの企業における電子化がさらに加速するでしょう。電子化にはさまざまなメリットがあるため、改正を機に電子化を積極的に検討することもおすすめです。

当記事では、電子帳簿保存法の概要から、2021年における電子帳簿保存法改正による文書管理の影響まで詳しく紹介します。電子化についての知識や近年の動向を知り、積極的に電子化に取り組むかどうかを判断したいという企業の担当者は、ぜひ参考にしてください。

目次

1. 電子帳簿保存法とは

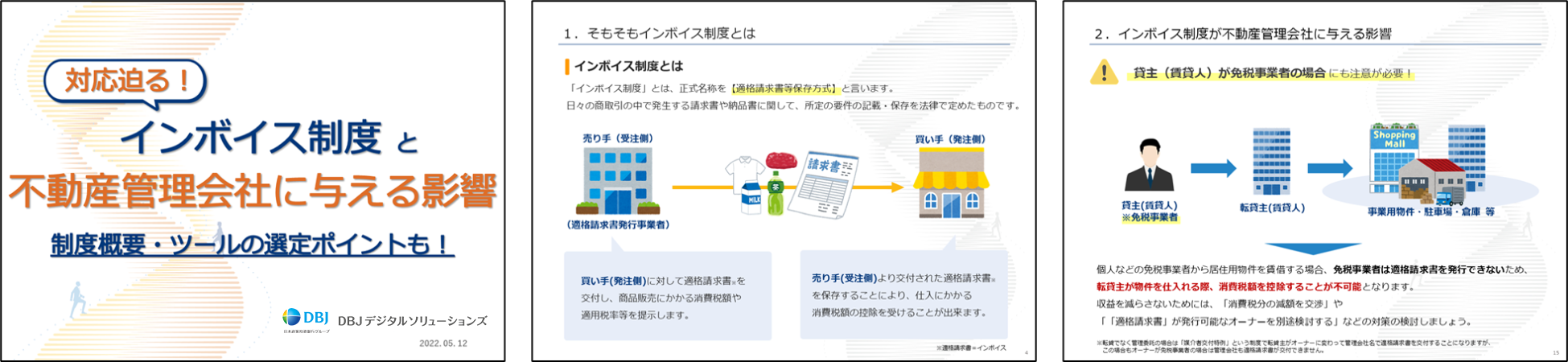

電子帳簿保存法とは、デジタル化社会に対応し、かつ企業を含む納税者の帳簿データ・国税関係書類の保存にかかる負担を軽減することを目的に制定された法律です。「電帳法」ともいわれるこの法律は、1990年代にパソコンなどのデジタルデバイスが普及し始めたことから、1998年に制定されました。電子帳簿保存法にかかわる法令の正式名称は「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」です。

1998年に制定された電子帳簿保存法は、電子データで保存や管理をする際の条件緩和を主に、度々改正が行われてきました。そして2021年に決定された電子帳簿保存法改正はこれまでと比較して大幅改正と言われており、請求書や領収書といった電子データ保存の利便性向上が期待できます。但し、電子データ保存の義務化要件については従来より厳しくなりましたので、ご注意下さい。なお、2021年に改正された電子帳簿保存法は、2022年1月に施行されました。

1-1. 電子帳簿保存法の対象書類

電子帳簿保存法の対象書類は、主に国税関係帳簿書類に関する書類と電子取引に関する書類の2つです。国税関係帳簿書類とは、税法によって保存が義務付けられている書類を指します。主な対象書類2つの具体的な書類は、それぞれ下記の通りです。

<国税関係帳簿書類に関する書類>

・決算書類(棚卸表・貸借対照表・損益計算書など)

・売掛金台帳

・総勘定元帳

・現金出納帳

・仕訳帳 など

<電子取引に関する書類>

・取引を電子データで行った場合の電子取引データ情報(契約書・発注書・領収書など)

・電子マネー決済・電子契約をした場合の取引明細情報

さらにこれらの書類データは、電子帳簿保存法により「電子帳簿保存のみできる書類」と「スキャナ保存のできる書類」に分けられます。下記の表に、それぞれの対象書類をまとめました。

| 電子帳簿保存のみできる書類 | スキャナ保存のできる書類 |

|---|---|

| ・決算書類 ・一貫してパソコンで作成できる帳簿 →総勘定元帳・仕訳帳など |

・モノや資金の流れに直結する重要書類 →契約書・納品書・請求書・領収書など ・モノや資金の流れに直結しない一般書類 →注文書・見積書など |

上記のように、対象書類の中でも取り扱いが異なる点に注意してください。

2. 電子帳簿保存法による電子化のメリット

電子帳簿保存法では、国税関係書類などについて電子化できることを定めています。これまでは主に紙ベースで重要書類や文書を保存・管理していた企業にとっては、電子化で何が変わるのかわからないというケースもあるでしょう。

しかし、帳簿書類を電子化することで、あらゆるメリットを受けることができます。特に近年の動向であるリモートワークや働き方改革にも関連するメリットが多々あるため、前向きに導入を検討することもおすすめです。

ここからは、電子帳簿保存法対応による電子化のメリットを3つ説明します。

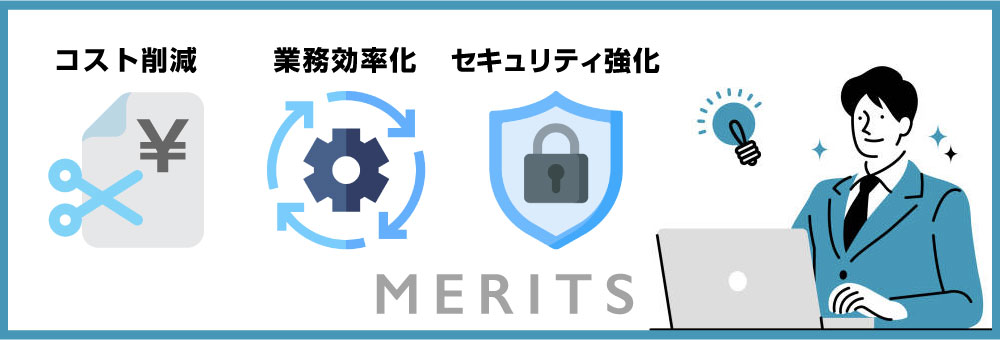

2-1. ペーパーレス化によるコストの削減

帳簿書類を電子化しペーパーレス化を図ることで、あらゆるコストが削減されます。具体的には、下記のようなコストです。

・電子データの原本を印刷する際のコスト(用紙代・インク代など)

・取引先に何らかの書類を郵送する際のコスト(封筒代・郵送代など)

・保存義務期間内の書類増加による保管スペース確保のための保管コスト

上記のコストは、一度で見るとさほど微々たる費用となっています。しかし、印刷や取引先への書類郵送は日々行う業務であり、保管コストは企業の維持・継続に伴い増大化していきます。トータルで考えると膨大なコストとなりますが、ペーパーレス化を図ることでこれらのコストを大幅に削減することが可能です。

2-2. 業務の効率化

電子化は、あらゆる業務を効率化できる点も大きなメリットです。例えば紙媒体での書類保管の場合、必要なときに適切な書類を探すことは決して容易ではありません。似たような書類を手に取り、目で確認して見分けるという作業はかなりの時間を要するでしょう。

しかし、情報検索機能が備わったデジタルデバイス内に情報を保存しておくことにより検索性が向上し、膨大なデータ情報から必要なデータを横断的に検索することが可能となります。そのため、必要な書類を取り出すという作業に手間をかける必要がなくなるでしょう。

また、電子化を図る場合は適切な機能が備わった経理サービスや会計システム・文書管理システムを活用することとなります。システムの導入・運用により、これまで手作業で行っていた管理業務を自動化することができます。このような業務効率化により、人件費の削減も期待できるでしょう。

2-3. セキュリティの強化

各種書類を書面で保管する場合は、施錠をしたキャビネットの中に保管するというケースが多いでしょう。重要書類が保管されているキャビネットは社長室・管理室などに置いておき、その部屋が無人になるときは部屋も厳重に施錠するという方法で盗難や悪用に備えている企業もいます。

しかし、社内外問わず悪意のある第三者に鍵が行き届き、重要書類が盗難されるリスクは決して0ではありません。さらに、故意ではなくてもオフィスのレイアウト時や引っ越し時にうっかり捨ててしまったり、紛失させてしまったりする可能性もあります。

このような問題においても、電子化によってセキュリティを強化させることが可能です。紙ベースでは厳重な保管が必要だった重要書類を電子化し、一部の人しかアクセスできないクラウド内で保管しておけば、第三者からデータを盗まれたりうっかり紛失させてしまったりするリスクをさらに軽減させられるでしょう。

3. 2021年における電子帳簿保存法改正による影響

前述の通り、これまで度々改正されてきた電子帳簿保存法は、2021年にさらなる改正が公表されました。主な改正ポイントは、下記の通りです。

・事前承認制度の廃止

・タイムスタンプ要件の緩和

・電子データ保存の義務化

・不正行為に関する罰則強化

全体像としては、保存要件の大幅緩和が特徴的となっています。その背景には、電子化の普及促進が挙げられるでしょう。保存要件を大幅に緩和することで、多くの企業が電子化に取り組みやすくなりました。

一方で、不公平感をなくしたうえで適切な電子化を促進することも重要とされています。そのため、要件緩和とともに電子保管の厳格化・罰則規定の強化についての改正も行われました。

ここからは、2021年における電子帳簿保存法改正のポイントや文書管理の影響について、それぞれ詳細を解説します。

3-1. 事前承認制度の廃止

従来まで、電子帳簿保存法において該当書類をデータ上で保存・管理するためには、事前に税務署へ届出を行い承認を得る必要がありました。しかし2021年の改正電子帳簿保存法により事前承認制度が廃止され、税務署へ届け出る必要がなくなりました。

| 改正前 | 希望する導入時期の3か月前までに、企業は税務署に届出を行い、税務署長からの承認を得る必要があった |

|---|---|

| 改正後 | 定められた基準を満たしている場合、税務署長からの承認を得ずに該当書類をデータ上で保存・管理することが可能となった |

「これから電子化に取り組みたい」と考える企業は、国が定める基準を満たしていればすぐに書類の電子帳簿保存・スキャナ保存を始められます。

3-2. タイムスタンプ要件の緩和

2021年の改正電子帳簿保存法により、「タイムスタンプに関する要件」も緩和されました。そもそもタイムスタンプとは、電子データが作成された日時を示す電子的な時刻証明書です。

| 改正前 | 該当書類をスキャナ読み取りした際、受領者は受け取り時にサインをし、かつ3営業日以内にタイムスタンプを付与しなければならなかった |

|---|---|

| 改正後 | (1)該当書類のスキャナ読み取り時における受領者のサインは不要となり、タイムスタンプ付与の期日は最長2か月以内となった (2)電子データの修正・削除を履歴に残せるシステムの場合、ログデータがタイムスタンプ代わりとなった |

改正前は、タイムスタンプ付与を受領サイン後の3営業日以内に行わなければなりませんでしたが、最長2か月に延長されています。加えて、電子データの変更が自動的に履歴に残る場合はタイムスタンプをわざわざ付与する必要がなくなり、担当者の余裕が生まれるようになりました。

3-3. 電子データ保存の義務化

2021年の改正電子帳簿保存法により、一部書類の電子データ保存が義務化されました。改正電子帳簿法が施行された2022年1月以降は、電子データで受け取った書類のスキャナ保存がすべての企業において原則不可となります。

| 改正前 | 電子データで受け取った書類のスキャナ保存が可能だった |

|---|---|

| 改正後 | 電子データで受け取った書類のスキャナ保存が原則不可となった |

しかし、この改正は電子化に取り組んでいなかった企業にとって大きな影響となることから、2022年度の税制改正にて電子データ保存の義務化については2年間の猶予が設けられることが決定しました。

(出典:自由民主党「令和4年度税制改正大綱」p.90 8 電子取引の取引情報に係る電磁的記録の保存への円滑な移行のための宥恕措置の整備)

3-4. 不正行為に関する罰則強化

2021年の改正電子帳簿保存法では、あらゆる要件の緩和が行われるため電子帳簿保存を始めやすくなった一方で、不正行為に関する罰則が強化されました。

| 改正前 | 電子帳簿保存法の導入有無による重加算税の違いはなかった |

|---|---|

| 改正後 | (1)データ改ざんなどの不正行為が見られた場合、通常の重加算税に加えて10%加算されるようになった (2)不正行為の発覚後、適切な対応をしなかった場合、連結納税や青色申告の取り消し処分がされるようになった |

このように、特に不正行為に関する罰則は非常に強化され、改ざんといった不正行為を発覚後も続けて行ってしまうと、最悪の場合青色申告が取り消される可能性があります。青色申告が取り消されるとこれまで受けていた税優遇が受けられなくなってしまうため、申告漏れなどに注意してください。

まとめ

1998年に制定された電子帳簿保存法は、これまで度々法改正が行われ、2022年には要件緩和を主とした大幅な法改正が施行されました。改正ポイントには「事前承認制度の廃止」「タイムスタンプ要件の緩和」「電子データ保存の義務化」「不正行為に関する罰則強化」などが挙げられます。電子データ保存の義務化においては、2年間の猶予が設けられています。

電子帳簿保存法の対応により、コスト削減・業務効率化・セキュリティ強化などあらゆるメリットが受けられます。これまで電子帳簿保存法に対応していなかったという企業は、これを機に積極的にあらゆる文書や情報の電子化を検討してみてはいかがでしょうか。

また、改正された電子帳簿保存法に対応するシステム、ソフトウェアは様々なベンダー、ソフトウェア開発会社側で2022年になってからも続々と新機能の追加がされ、販売を開始しております。DBJデジタルソリューションズ株式会社では、電帳法対応へのご相談からお客様に合ったソフトウェアの選定、システムの導入まで行っております。お気軽にご相談下さい。

日々の業務をもっと楽に セミオーダー型の不動産管理

お役立ち資料ダウンロード

不動産業界の働き方改革方法のご紹介や、賃貸管理システムの選定方法や導入時に気を付けるポイントなど、不動産業界におけるお役立ち情報を公開しています。

お役立ち資料

ダウンロードはこちら