リクルート

リクルート ダウンロード

ダウンロード不動産業に関するコラム

適格請求書等保存方式(インボイス制度)による経理業務への影響とは?

2023年10月より、「適格請求書等保存方式(インボイス制度)」が導入されます。インボイス制度によって請求書の作成方法が変わり、記載内容が増えたり消費税の納税額に影響したりするおそれがあるため、経理部にとっては業務の負担増加につながるとも言われています。

では、インボイス制度とは具体的にどのような制度なのでしょうか。今回は、インボイス制度の概要や導入の背景から、適格請求書の交付に必要なもの、経営・経理業務への影響まで詳しく解説します。経理部の業務を圧迫させることなくインボイス制度を採用したいという方は、ぜひ参考にしてください。

目次

1. インボイス制度(適格請求書等保存方式)とは

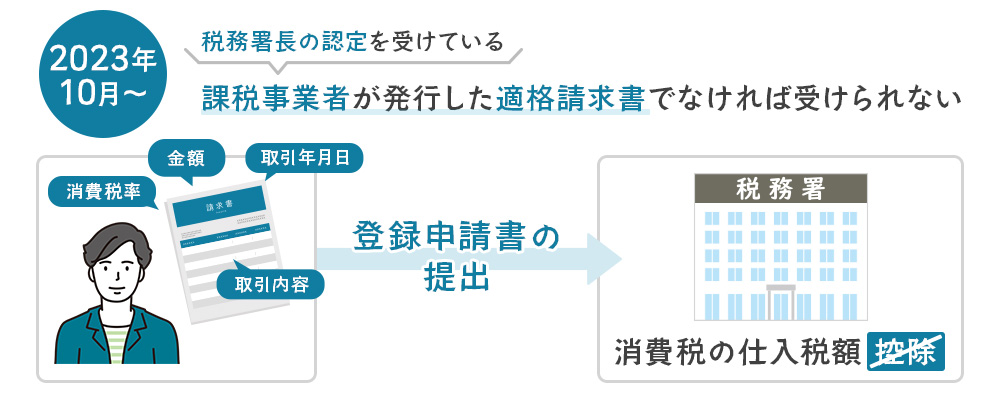

インボイス制度(適格請求書等保存方式)とは、取引内容や取引年月日、消費税率・額といった要件を満たす請求書を発行し、保存しておく制度です。発行した請求書を保存することで、消費税の仕入税額控除を受けられます。

従来の請求書等保存方式では、請求書を誰でも発行でき、かつ仕入税額控除を受けられていたことが特徴です。しかしインボイス制度導入により、税務署長の認定を受けている課税事業者が発行した適格請求書でなければ、仕入税額控除を受けられなくなります。

インボイス制度は、2023年10月より採用されます。適格請求書発行事業者の登録申請書は、2021年10月1日から2023年3月31日(困難な事情がある場合は2023年9月30日)までが提出期限です。なお、適格請求書発行事業者への登録は必須ではありません。あくまで、各企業・個人事業主の判断に委ねられます。

【お役立ち資料】インボイス制度と不動産管理会社に与える影響

インボイス制度概要や、不動産管理会社に与える影響について解説したホワイトペーパーを公開中!制度導入の影響や対応方法・システム選定のポイント等、情報収集や制度対応を検討中の方はぜひご覧ください。

1-1. インボイス制度が導入される背景

インボイス制度が導入される背景には、下記2つのポイントが挙げられます。

〇軽減税率制度の導入

2019年10月に日本国内で導入された軽減税率制度の導入・法改正に伴い、消費税率の種類は2つになりました。そのため請求書上では、軽減税率の対象品目に色付けするなどして、消費税額をわかりやすく区分する手間が生じてしまいます。複数税率を明確に区分記載するためにも、インボイス制度は導入されました。

〇益税問題の解決

益税とは、消費者が支払った消費税の一部が国・各自治体に納税されず、そのまま利益として事業者(企業・個人事業主)の手元に残ってしまうことです。近年ではこのような益税問題が多く取り上げられており、有効な解決策としてインボイス制度の期待も高まっています。

2. 適格請求書の交付に必要なもの

そもそも適格請求書とは、適格請求書発行事業者の登録番号や、区分別の消費税額が記載された請求書・納品書・レシート等の書類を指します。売り手が買い手に対して正確な消費税率・額を伝えるために必要なものです。

適格請求書を交付するためには、適格請求書発行事業者への認定・登録と、必要事項の記入が必要となります。ここからは、適格請求書の交付に必要なものについてそれぞれ詳しく解説します。

2-1. 適格請求書発行事業者の登録

前述の通り、適格請求書を発行して仕入税額控除を受けるためには、税務署長から「適格請求書発行事業者」として認められなければなりません。適格請求書発行事業者の登録申請は、各管轄の税務署で行うことが可能です。登録が認められると、適格請求書発行事業者としての登録番号が付与されます。

なお、企業・個人事業主のインボイス制度対応は必須ではありません。適格請求書発行事業者にはメリットとデメリットがあり、適格請求書発行事業者にならないという選択をする方が良いということもあるでしょう。

例えば、BtoBでの取引となるオフィスビル賃貸業の場合、取引先の相手は課税事業者となるため、仕入税額控除の対象とならないことから取引を断られるケースも考えられます。

しかし、課税事業者ではない一般消費者が取引先の相手となる不動産賃貸・売買業の場合、取引相手は仕入税額控除も行わないと見て良いでしょう。そのため、適格請求書発行事業者にならないという選択もできます。

2-2. 適格請求書の記載事項

適格請求書には、下記事項の記載が必要となります。

●取引内容

●取引年月日

●税率区分別の合計した対価の額および適用税率

●税率区分別の消費税額

●書類の交付を受ける事業者の氏名・名称

(出典:国税庁/「適格請求書等保存方式の概要」)

上記の項目は、仕入税額控除を受けるために処理する書類すべてに記載がなければなりません。しかし、不特定多数の相手に対して販売を行うタクシー業・小売業・飲食業においては、適格請求書ではなく「適格簡易請求書」として特例の交付が認められています。

●取引内容

●取引年月日

●税率区分別の合計した対価の額および適用税率

●税率区分別の消費税額

(出典:国税庁/「適格請求書等保存方式の概要」)

3. インボイス制度移行による経営・経理業務への影響

インボイス制度へ移行する企業・事業主は、経営・経理業務へさまざまな影響を及ぼす可能性があることを覚えておきましょう。主に考えられる影響は、下記の3つです。

(1)消費税納税額の増加

(2)売上・取引の減少

(3)経理業務の複雑化

ここからは、それぞれの影響についてより詳しく紹介します。

3-1. 消費税納税額の増加

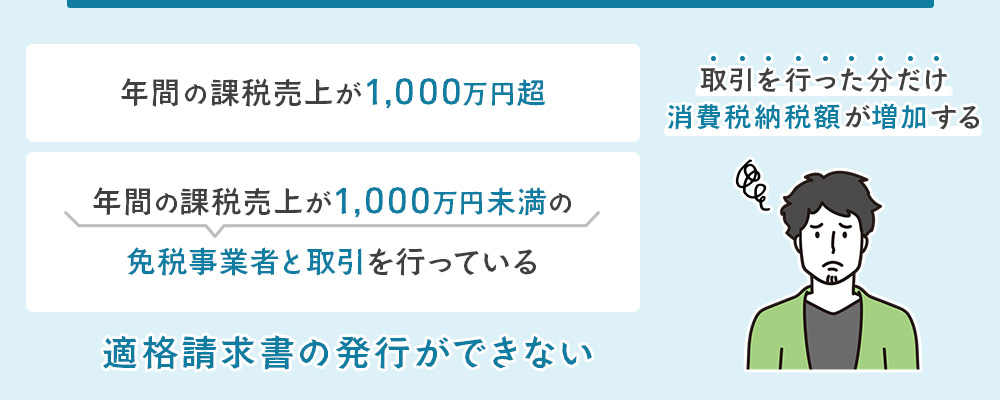

年間の課税売上が1,000万円を超える「課税事業者」で、かつ年間の課税売上が1,000万円を満たない「免税事業者」と取引を行っている場合、適格請求書の発行ができません。

そのため、免税事業者から仕入れた商品・サービスにおいては、仕入税額控除を受けることが不可能です。これにより、課税事業者は取引を行った分だけ消費税納税額が増加します。多くの免税事業者と取引を行う課税事業者は、大幅な増加に注意が必要です。

3-2. 売上・取引の減少

課税事業者は、前項で説明した「消費税納税額の増加問題」を避けるべく、免税事業者との取引を避ける可能性があります。取引が減少すると、当然売上も減少するでしょう。

特に大手企業との取引が多い場合は、取引の停止により大きな打撃を受けてしまいます。そのため、取引先の減少を避けるためにもインボイス制度に移行することをおすすめします。

また、取引減少のリスクがあるのは免税事業者だけではありません。インボイス制度への移行検討が済んでいない課税事業者も、定められている経過措置期間内に移行しなければ、仕入税額控除の割合が低くなります。

さらに、仕入れ側としても取引先がインボイス制度の登録事業者であるかどうかを確認して、契約・継続・停止の判断業務が発生します。このような面でも、システムの投資や経理業務の手間が増えるなど、何らかの影響を及ぼすと言えるでしょう。

3-3. 経理業務の複雑化

インボイス制度に対応した体制を整えるためには、引き続き2種類の税率を区分した請求書の記帳作業を進めながら、業務フローの見直し・請求書の確認・システムの導入などあらゆる作業をこなすことが必要です。

インボイス制度が導入される2023年10月以降には、適格請求書に適した会計システム・ツールが発表されていることも期待できるものの、経理業務を担当する人材の負担が増加することには変わりありません。インボイス制度の移行による経理業務の複雑化は、比較的起こりやすい影響・リスクと言っても良いでしょう。

4. 適格請求書に対応したシステムへの変更

前述の通り、インボイス制度への移行により、経営・経理業務には多大な影響を及ぼす可能性があります。ネガティブな影響が大きいため、あらかじめ適切に対処する必要があるでしょう。

このため、インボイス制度への移行に対応した会計システム・ツールを導入することがおすすめです。電子インボイス推進協議会(https://www.eipa.jp/member)の会員企業は概ねインボイス制度に対応予定のため、現在使用しているシステムのメーカーを確認して下さい。

不動産関連企業の場合は、DBJデジタルソリューションズ株式会社の「不動産管理スケルトンパッケージ」をぜひチェックしてみてください。今回のインボイス制度へ完全対応する予定です。

⇒ 賃貸管理システム「不動産管理スケルトンパッケージ」についてはこちら

まとめ

インボイス制度は、2023年10月から導入されます。今後、仕入税額控除を受けられる適正請求書を発行するためには、「適格請求書発行事業者」の登録をしなければなりません。登録申請期限は2021年10月1日から2023年3月31日(困難な事情がある場合は2023年9月30日)までとなっています。

インボイス導入は必須ではなく、メリット・デメリットもあります。適格請求書発行事業者になるかならないかはあくまでも各企業・個人事業主の判断に委ねられるため、よく検討しましょう。

インボイス制度移行による経営・経理業務へのネガティブな影響を少しでも削減したいという場合は、制度に対応したメーカーのパッケージシステムを検討しましょう。

日々の業務をもっと楽に セミオーダー型の不動産管理

お役立ち資料ダウンロード

不動産業界の働き方改革方法のご紹介や、賃貸管理システムの選定方法や導入時に気を付けるポイントなど、不動産業界におけるお役立ち情報を公開しています。

お役立ち資料

ダウンロードはこちら