リクルート

リクルート ダウンロード

ダウンロード不動産業に関するコラム

IT導入補助金とは?会計処理手順・圧縮記帳の手続きも

近年では、業務効率化による働き方改革や、ペーパーレス化による環境負荷の軽減が求められるようになり、様々なITツールを導入する企業が増えています。また、新型コロナウイルス感染症拡大防止のため、テレワークに活用できるITツールの導入など、IT化やデジタル化を考えている企業も多いのではないでしょうか。

この記事では、ITツールを導入する際に利用できる「IT導入補助金」について詳しく解説します。対象企業や補助金額、手続きの手順とともにIT導入補助金を受給した場合の記帳方法も併せて確認し、申請手続きから会計処理までのトラブルを未然に防ぎましょう。

目次

1. IT導入補助金とは

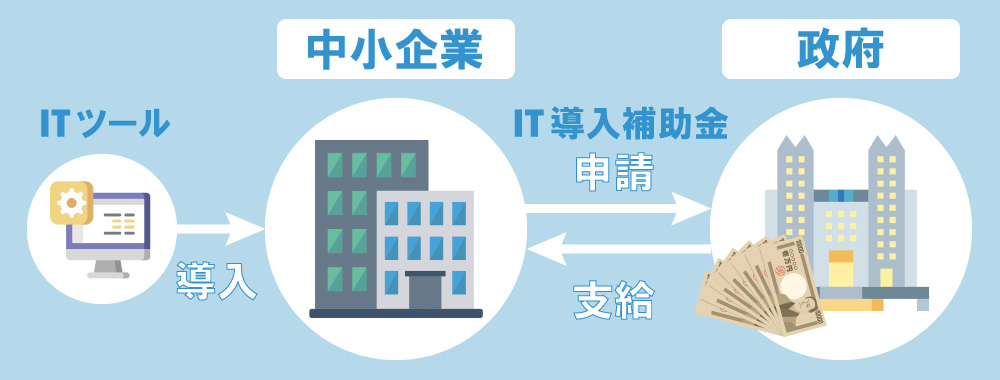

「IT導入補助金」とは、中小企業事業者や小規模事業者がITツールを業務に導入する際に活用できる補助金です。企業の業務効率化などの事業支援を実施する目的で創設された経済産業省所管の事業であり、新型コロナ対策としてテレワークを推進する意義もあります。ITツールの導入の際には、ぜひ本制度の利用を検討してみましょう。

ただし、IT導入補助金の制度は、申請対象や補助金額・補助率などの申請要件が実施年度によって異なる場合があります。制度の利用を検討する場合には、必ず事前にIT導入補助金の公式サイトを確認してください。

ここでは、2021年度におけるIT導入補助金の制度について概要を解説します。2021年度は「通常枠」と「低感染リスク型ビジネス枠」に分かれているなど、前年度以前と異なる変更点もあるため、しっかりと確認しておきましょう。

1-1. 補助金の対象企業

IT導入補助金の制度は、利用できる企業が限定されています。IT導入補助金の対象事業者は、次の通りです。

●中小企業事業者(一般法人)

| 業種 | 資本金または出資の総額 | 常勤の従業員 |

|---|---|---|

| 製造業・建設業・運輸業 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| サービス業 ※ソフトウェア業・情報処理サービス業・旅館業は除外 |

5千万円以下 | 100人以下 |

| 小売業 | 5千万円以下 | 50人以下 |

| ゴム製品製造業 ※自動車・航空機のタイヤやチューブの製造業・工場用ベルト製造業は除外 |

3億円以下 | 900人以下 |

| ソフトウェア業・情報処理サービス業 | 3億円以下 | 300人以下 |

| 旅館業 | 5千万円以下 | 200人以下 |

| その他の業種 | 3億円以下 | 300人以下 |

(出典:一般社団法人サービスデザイン推進協議会「令和元年度補正サービス等生産性向上IT導入支援事業費補助金交付規程(通常枠)」)

●中小企業事業者(その他の法人)

| 業種 | 常勤の従業員 |

|---|---|

| 医療法人・社会福祉法人 | 300人以下 |

| 学校法人 | 300人以下 |

| 商工会・都道府県商工会連合会・商工会議所 | 100人以下 |

| 中小企業支援法に規定される中小企業団体 | 一般法人の業種分類のうち、自社(法人)の業種に近い業種に記載された従業員規模以下 |

| 特別な法律によって設立された組合・連合会 | |

| 財団法人・社団法人 | |

| 特定非営利活動法人 |

(出典:一般社団法人サービスデザイン推進協議会「令和元年度補正サービス等生産性向上IT導入支援事業費補助金交付規程(通常枠)」)

●小規模事業者

| 業種 | 常勤の従業員 |

|---|---|

| 商業・サービス業 ※宿泊業・娯楽業は除外 |

5人以下 |

| 宿泊業・娯楽業 | 20人以下 |

| 製造業・その他 | 20人以下 |

(出典:一般社団法人サービスデザイン推進協議会「令和元年度補正サービス等生産性向上IT導入支援事業費補助金交付規程(通常枠)」)

このように、業種や事業内容、会社の規模によってIT導入補助金を申請できるか否かが左右されます。自社の資本金・出資金や従業員規模を確認した上で、IT導入補助金の申請を行うかどうか検討しましょう。

1-2. 補助金額・補助率

IT導入補助金制度では、業務プロセスの数やITツールを導入する目的、賃上げ目標などの条件によって交付申請できる枠が異なります。申請枠によって補助金の上限額や下限額、補助率の上限値、補助対象経費が変わってくるため、自社の目的に合う枠で申請できるよう調整しましょう。

●通常枠

| A類型 | B類型 | ||

|---|---|---|---|

| ツール要件(目的) | 類型ごとのプロセス要件を満たすものであり、労働生産性の向上に資するITツールであること(当該要件はC・D類型においても前提条件) | ||

| 補助金申請額 | 30万~150万円未満 | 150万~450万円以下 | |

| 補助率 | 1/2以内 | ||

| プロセス数 | 1以上 | 4以上 | |

| 賃上げ目標 | 加点 | 必須 | |

| 補助対象 | ソフトウェア費・導入関連費等 | 〇 | |

| ハードウェアレンタル費用 | × | ||

(引用:一般社団法人サービスデザイン推進協議会「IT導入補助金について」)

●低感染リスク型ビジネス枠

| C類型-1 | C類型-2 | D類型 | |||

|---|---|---|---|---|---|

| ツール要件(目的) | 複数のプロセス間で情報連携し複数プロセスの非対面化や業務の更なる効率化を可能とするもの | テレワーク環境の整備に資するクラウド環境に対応し、複数プロセスの非対面化を可能とするもの | |||

| 補助金申請額 | 30万~300万円未満 | 300万~450万円以下 | 30万~150万円以下 | ||

| 補助率 | 2/3以内 | ||||

| プロセス数 | 2以上 | ||||

| 賃上げ目標 | 加点 | 必須 | 加点 | ||

| 補助対象 | ソフトウェア費・導入関連費等 | 〇 | |||

| ハードウェアレンタル費用 | 〇 | ||||

(引用:一般社団法人サービスデザイン推進協議会「IT導入補助金について」)

このように、「通常枠」と「低感染リスク型ビジネス枠」で大きく補助内容が異なります。導入予定のITツールの目的をよく考え、申請する枠を検討しましょう。

2. IT導入補助金の申請・手続き方法

IT導入補助金を受給するためには、申請・手続きが必要です。ここでは、中小企業・小規模事業者がIT導入補助金を申請する際の手続きフローについて解説します。

(1)ITツール選定などの事前準備

自社の業種・事業規模・経営課題などを踏まえた上で、IT導入支援事業者や導入するITツール・システム、予算などを決めます。申請に必要な「gBizIDプライムアカウント」は事前に作成・取得しておきましょう。

(2)交付の申請

IT導入支援事業者と相談し、申請のための事業計画書を作成します。申請者は申請マイページに必要な申請情報を記入し、事務局に提出しましょう。

(3)ITツールの契約・支払い

IT導入補助金の交付決定後、ITツールの発注や契約、支払いなどの施設導入補助事業を行います。

(4)事業実績報告

補助事業完了後、実際にITツールの発注・契約を行い、納品・支払いが行われたことが分かる証拠を事務局に提出します。

(5)補助金交付手続き

補助金額が決まると、申請マイページで補助金額が確認できます。補助金額に関する内容確認後、補助金が交付されます。

(6)事業実施効果の報告

補助金事業を利用した効果をまとめて、申請マイページに必要な情報を入力します。入力した情報は、IT導入支援事業者が代理申請と提出を行います。

なお、ITベンダー・サービス事業者は申請・手続きのフローが中小企業・小規模事業者とは異なります。公式ホームページで確認した上で、手続きを進めましょう。

2-1. 補助金申請時の注意点

IT導入補助金の申請を行う際には、注意すべき点や押さえておきたいポイントがいくつかあります。次のようなポイントに注意して申請作業を行い、スムーズな審査を経て交付を受けられるようにしましょう。

■IT導入補助金の申請が通りやすくなるための注意点

・公募要領や申請の要綱、登録の手引きなどの資料を熟読し、制度を理解した上で申請準備を行う

・会社の基本情報や財務情報、経営状況をよく調査し、登記簿謄本や納税証明書は、原本を事前に入手する

・「労働生産性指標(直近1年間の実績と向こう4年間の計画値)」を適切に計算し、達成可能で計画性のある数値目標となるよう注意する

労働生産性=(売上-原価)÷従業員数÷年間平均労働時間

・「給与支給総額」も実績と計画(毎年の給与支給総額の増加率が1.5%以上となるよう策定)が必要である

・上記の計画を経営者が従業員に事前説明し、ITツールを活用した業務効率化や生産性向上に努めてもらう必要がある

実現が不可能な数値目標を掲げてしまうと、採択されない可能性があります。計画を策定する際には、慎重に検討した上で目標値を決定しましょう。

3. IT導入補助金を受給した場合の基本的な会計処理

IT導入補助金は交付された企業にとって「収入」となるため、適切な会計処理を行わなければなりません。IT導入補助金を受給した場合、基本的には下記のような勘定科目を用いて仕訳を行います。

| 借方 | 貸方 | ||

|---|---|---|---|

| 当座預金 | 50万円 | 国庫補助金受贈益 | 50万円 |

IT導入補助金などの補助金を受け取った場合、「現金・預金など(資産)の増加」や「雑収入や国庫補助金受贈益(収益)の増加」といった特別利益として処理することが一般的です。交付決定日から入金日まで時間がそれほどかからず、決算期をまたがない場合は上記のように記帳しましょう。

3-1. 決算期までに振り込まれない場合

補助金の仕訳を行うタイミングは「支給決定通知書が届いた時点」であることが一般的です。決算期までにIT導入補助金が入金されなかった場合は、決算期と入金時との2回に分けて記帳を行いましょう。

■決算期

| 借方 | 貸方 | ||

|---|---|---|---|

| 未収入金 | 50万円 | 国庫補助金受贈益 | 50万円 |

■入金時

| 借方 | 貸方 | ||

|---|---|---|---|

| 当座預金 | 50万円 | 未収入金 | 50万円 |

支給が決算期をまたぐ場合には決算期に「未収金」として処理を行い、入金時に「未収金」を取り消す会計処理を行います。決算期をまたぐため、経理業務担当者は忘れずに会計処理を行いましょう。

4. IT導入補助金は圧縮記帳を利用できる

補助金や助成金などで固定資産となる設備機器などを購入した場合、施設補助金として「圧縮記帳」を利用した会計処理を行うことができます。

圧縮記帳とは、経費補助金や施設補助金などの交付を受けた際に補助金額に応じた圧縮額の「圧縮損」を計上して会社の課税所得を減らし、当該事業年度の税負担を抑える方法です。IT導入補助金は施設補助金に該当する収入であるため、圧縮記帳を利用して会計処理できます。

ただし、圧縮記帳はあくまでも課税関係を数年単位で将来に繰り延べる制度です。基本的には納める税金額に変更はないため、負担は大きく変わらないことに注意しましょう。

4-1. IT導入補助金を受給した場合の圧縮記帳の仕訳

IT導入補助金を受給する場合も圧縮記帳を利用できますが、どのように会計処理を行うとよいのでしょうか。ここでは、IT導入補助金を50万円受給し、100万円の対象ITツール(ソフトウェア)を購入する事例における圧縮記帳の方法を紹介します。

仕訳パターン(一例)

■2021/07/01

| 借方 | 貸方 | ||

|---|---|---|---|

| 当座預金 | 50万円 | 国庫補助金受贈益 | 50万円 |

| ソフトウェア | 100万円 | 当座預金 | 100万円 |

| 固定資産圧縮損 | 50万円 | ソフトウェア | 50万円 |

■2022/03/31

| 借方 | 貸方 | ||

|---|---|---|---|

| 減価償却費 | 20万円 | 減価償却累計額 | 20万円 |

上記のように圧縮損を計上することで当年度の課税対象となる所得を減らせるため、法人税を抑えられます。一方、翌年度以降の減価償却費(経費)も減り課税所得が増えてしまうデメリットもあることに注意が必要です。メリット・デメリットを踏まえた上で、圧縮記帳を採用するかどうかを判断しましょう。

まとめ

中小企業・小規模事業者が業務効率化を目的としてITツールを導入する場合、IT導入補助金を活用できます。対象企業や補助金額・交付額などは、申請年度や業種、申請枠によって異なるため、事前に公式ページで最新の情報を確認しましょう。会計処理も適切に行うことでトラブルを未然に防ぐことが大切です。

DBJデジタルソリューションズ株式会社が提供・販売する業務支援システム「不動産管理スケルトンパッケージ」は、IT導入補助金の対象となるITツール(ソフトウェア)に該当します。補助金額が大きなC類型のツールであるため、この機会にぜひ導入をご検討ください。

日々の業務をもっと楽に セミオーダー型の不動産管理

お役立ち資料ダウンロード

不動産業界の働き方改革方法のご紹介や、賃貸管理システムの選定方法や導入時に気を付けるポイントなど、不動産業界におけるお役立ち情報を公開しています。

お役立ち資料

ダウンロードはこちら